Dal 1° gennaio 2018, grazie al DM 21.12.2017, oltre 3000 imprese possono beneficiare di agevolazioni sul costo dell’elettricità.

A partire dal 2018 la classificazione come “energivoro” e la valorizzazione del beneficio sono più complessi rispetto al passato: la normativa ha introdotto nuovi indici di calcolo (le cui definizioni sono riportate in calce per agevolare la lettura) che si basano su voci bilancistiche dell’ultimo triennio.

- I nuovi energivori

A partire dal 1 gennaio 2018, si classificano come “energivore”, e dunque accedono alle agevolazioni, le imprese che hanno un consumo medio di energia elettrica pari ad almeno

1 GWh/anno e che rispettano uno dei seguenti requisiti:

- operano nei settori dell’Allegato 3 alle Linee guida CE;

- operano nei settori dell’Allegato 5 alla Linee guida CE e sono caratterizzate da iVAL>20%;

- non rientrano fra quelle di cui ai punti A.1 e A.2, ma sono ricomprese negli elenchi delle imprese energivore relativi agli anni 2013 o 2014, redatti da CSEA (ex Cassa Conguaglio).

- In cosa consiste il beneficio

Il beneficio a cui hanno diritto gli energivori consiste in uno sconto sugli oneri generali di sistema “ASOS” (ex componente “A3” in fattura). Questo beneficio varia a seconda dell’iVAL.

- A quanto ammonta il beneficio

Una volta qualificatasi come energivora, l’impresa potrà calcolare l’entità del suo beneficio in base ai seguenti parametri.

- Per imprese di cui al punto A.1 e al punto A.2 se iVAL> 20%: l’impresa troverà a zero la componente ASOS in fattura, ma dovrà pagare il valore scontato, determinato come da seguente tabella, due volte all’anno direttamente a CSEA

Classi VAL.x

VAL.1 = (20% ≤ iVAL < 30%) Contribuzione A3*= 2,5% del VAL

VAL.2 = (30% ≤ iVAL < 40%) Contribuzione A3*= 1,5% del VAL

VAL.3 = (40% ≤ iVAL < 50%) Contribuzione A3*= 1,0 % del VAL

VAL.4 = (iVAL ≥ 50%) Contribuzione A3*= 0,5% del VAL

- per imprese di cui al punto A.1 se iVAL< 20% e imprese di cui al punto A.3: l’impresa troverà uno sconto sulla componente ASOS direttamente in fattura, determinato come da seguente tabella (in tale particolare caso l’indice di riferimento è iFAT):

Classi FAT.x

FAT.0 = (iFAT ≤ 2%) Contribuzione A3*= 100%

FAT.1 = (2% ≤ iFAT < 10%) Contribuzione A3*= 55%

FAT.2 = (10% ≤ iFAT < 15%) Contribuzione A3*= 40%

FAT.3 = (iFAT ≥ 15%) Contribuzione A3*= 25%

Indice d’intensità energetica iVAT è il rapporto tra i costi per il consumo di energia elettrica e il VAL dell’impresa. L’indice viene calcolato considerando il prezzo dell’energia definito dalla Tabella 1 Delibera 28 dicembre 2017 921/2017/R/eel e s.m.i. e il VAL medio triennale in conformità a quanto previsto dall’Allegato 4 alle Linee guida e sulla base di disposizioni operative emanate dall’Autorità.

Indice d’intensità energetica iFAT è il rapporto tra i costi per il consumo di energia elettrica e il fatturato dell’impresa. L’indice viene calcolato considerando il prezzo dell’energia definito dalla Tabella 1 Delibera 28 dicembre 2017 921/2017/R/eel e s.m.i. e il Fatturato medio triennale del volume di affari dichiarato dall’impresa ai fini dell’applicazione dell’imposta sul valore aggiunto, calcolato sul periodo di riferimento.

Ai fini del calcolo della contribuzione per le imprese di cui la lettera A) e B), che avranno un indice d’intensità energetica iVAL ≥ 20%, si applicherà il valore di contribuzione A3*minore tra la classe VAL e FAT di appartenenza.

Invece per le imprese di cui la lettera A) con un indice d’intensità energetica iVAL < 20%e C) si applicheranno direttamente le tariffe previste dalle classi FAT la cui minore contribuzione della tariffa A3* è inclusa nella componente Asos pubblicata con Delibera AEEGSI 923/2017/R/eel del 27 Dicembre 2017 nelle Tabelle n. 3, 4 e 5.

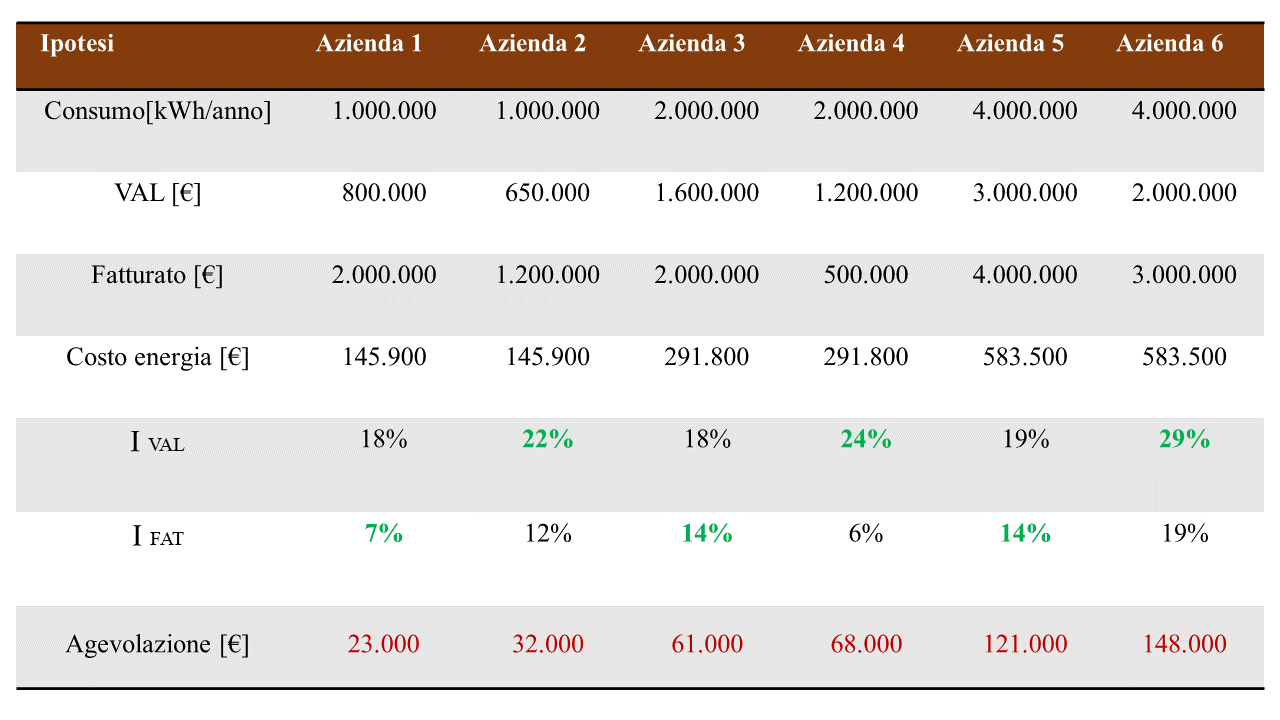

Per fornirvi una sensibilità sull’ammontare del beneficio potete dare uno sguardo alla seguente tabella, in cui trovate una simulazione su 4 tipologie di imprese energivore:

I valori evidenziati in verde indicano il regime di agevolazione dello specifico caso. In particolare si accede esclusivamente all’incentivazione basata sull’incidenza del fatturato quando l’azienda ha un indice del Valore Aggiunto Lordo Inferiore al 20% o quando non è presente nell’allegato 3 o 5 delle Linee Guida CE 2014.

- Cosa fare per ottenere le agevolazioni

Rispettare i requisiti di cui all’art. 3 del decreto MISE;

- Presentare opportuna dichiarazione tramite il portale della Cassa entro 45 giorni dall’apertura dello stesso (15 Maggio 2018); in assenza di dichiarazione decade il diritto alle agevolazioni per l’anno di competenza;

- Per ciascun anno del periodo di riferimento fornire i dati di consumo e di VAL (come già previsto dalla delibera AEEGSI 655/2017/R/eel);

- L’impresa dovrà dichiarare il codice fiscale;

- Il codice ATECO da dichiarare sarà il codice ATECO prevalente indicato nella dichiarazione IVA relativa all’ultimo anno del periodo di riferimento;

- Ai fini del calcolo del VAL, i dati di bilancio forniti dovranno far riferimento al periodo 1° gennaio – 31 dicembre.

- Se il bilancio è redatto su periodi diversi le imprese dovranno presentare dati di bilancio riclassificati con la certificazione di un revisore iscritto al Registro dei revisori legali, di cui al decreto legislativo n. 39/2010;

- Le imprese che non sono tenute alla revisione legale del proprio bilancio dovranno dichiarare che i dati utilizzati per il calcolo del VAL sono stati verificati da un revisore iscritto al Registro dei revisori legali, di cui al decreto legislativo n. 39/2010.

Definizioni

- il VAL è un valore in Euro, risultante dalla media dei seguenti importi nell’ultimo triennio: (Valore Produzione) – (Costo Produzione) – (Eventuale Contributo energivori anni precedenti)

- il Costo Energia, per il 2018, è il prodotto tra i consumi di energia dell’ultimo triennio e il prezzo di riferimento indicato dall’Autorità

- l’iVAL è un rapporto tra Costo Energia e il VAL (Valore Aggiunto Lordo) dell’ultimo triennio. Tale indice ricorre:

– in prima battuta, per determinare l’appartenenza di un’impresa alla seconda categoria di energivori A.2;

– a prescindere dalla categoria di energivori, per determinare il valore del beneficio - l’iFAT è un rapporto tra Costo Energia e fatturato dell’ultimo triennio. Tale indice serve per calcolare il valore del beneficio nel caso in cui l’impresa A.1 abbia un iVAL < 20% e per il caso dell’impresa di cui alla categoria A.3

𝐒𝐩𝐞𝐬𝐚 𝐄𝐥𝐞𝐭𝐭𝐫𝐢𝐜𝐚𝐕𝐀𝐋

iVAL= ————————————

𝐕𝐚𝐥𝐨𝐫𝐞 𝐀𝐠𝐠𝐢𝐮𝐧𝐭𝐨 𝐋𝐨𝐫𝐝𝐨

- l’iFAT è un rapporto tra Costo Energia e fatturato dell’ultimo triennio. Tale indice serve per calcolare il valore del beneficio nel caso in cui l’impresa A.1 abbia un iVAL < 20% e per il caso dell’impresa di cui alla categoria A.3

𝐒𝐩𝐞𝐬𝐚 𝐄𝐥𝐞𝐭𝐭𝐫𝐢𝐜𝐚

iFAT = ————————————

Fatturato

E’ disponibile presso il nostro studio il servizio di assistenza per capire se sussistono le condizioni per accedere ai benefici descritti e in che misura. A tal fine è possibile compilare il modulo e inviarlo a: info@scaliseconsulting.com

Buona energia